目次

■債務者の支払意思・支払能力について

■支払意思の喚起

■法的措置の実践

・内容証明

・支払督促

・訴訟

■まとめ

債務者の支払意思・支払能力について

債権の回収を考えている場合に、債務者の支払能力や支払意思は非常に重要な要素です。

そもそもの債権債務関係を構築するにあたっては、支払能力や支払意思が大きな前提としての「信用」になるため、

その中で生まれた債権を回収する際もまた、その重要性は変わりません。

しかし、金銭債権をめぐっては債権者と債務者の間にいざこざが発生することが、往々にして起こります。この様な場合に、迅速かつ確実に債権を回収するにはどうすればいいかというのは、債権者の方々が日常的に押さえておくべき知識になるでしょう。

実際に、債権を回収する場合において、相手方に債務を履行するだけの金銭的な能力、つまり支払能力が充分に存在する場合、本来は当事者間で決められた期日に支払いがなされるのが通常ですが、それがなされなかった場合、債権者から能動的に行動し、債権を回収する必要が有ります。

その場合に重要なのは、債務者側に支払いをする意思があるのかどうかになります。

つまり、期限を忘れていたり勘違いしていたりしただけで、債務を履行する意思自体はあるのか、それとも債務を履行する意思そのものがないため、うやむやにして債務を踏み倒そうとしているのかでは大きな違いが生まれます。

前者では、支払期限が到来していることを確認すればすぐに履行してもらえることが見込めますが、

後者では、「もう少し待ってほしい」「お金なんて借りていない」と言って支払わないことも考えられます。

もちろん、もう少し期限を伸ばした結果本当に支払ってもらえるなら問題はありませんが、

既に支払うだけの資力があるにもかかわらず、支払い意思を欠いているという状態は、一般的にトラブルの原因になる可能性を強く秘めていると言えます。

そのため、これから債権回収を実行しようと考えている債権者は、債務者がどのようなスタンスに立っているのかをきちんと確認しましょう。

大きく分けて支払資力の有無、それから支払意思の有無の2つを確認した上で、何が債務者に欠けているのかを認識することが債権回収の第一歩といえます。

支払能力を有していながら、支払意思を欠き、支払を回避しようとする債務者は債権者にとって手強い相手であることが多いです。

いざ債権回収を始める前に債務者たる相手のことについて明確にしておくことで、

債務者のとった行動について事前の予測、あるいは迅速な対応をすることができます。

支払意思の喚起

支払能力が充分でありながら、支払意思を有していない債務者から債権回収するにあたってまず実行することは、支払意思を起こさせるところからはじまります。

そのため、債務を履行しない相手に対して、即座に法的措置をとろうと考えるのは決して得策ではありません。

訴訟、強制執行、いずれの法的措置を取るにしてもそのためにかかる手間も費用も決して小さなものではありません。

法的措置を実現するまでの間、債権を回収できないという時間的不利益を考えれば、まずは当事者による交渉で解決をはかり、

それが望めない場合に段階的な法的措置を検討することが、結果的にみて効率的な債権回収の方法といえるでしょう。

それでは以下の例に沿って債権回収の大きな流れをみていきます。

A氏は友人であり、IT事業を営むB氏に事業資金として無担保で300万円を貸し出し、返済期限は6ヶ月後と取り決めをした。

その後、資金を有効に使ってB氏の事業は拡大したが、返済期限の6ヶ月を過ぎても返済がなされず、返済の催告をしても話をそらすばかりで返済しようとしない。

特に事業が傾いている等金銭に苦労している様子でもない。このような場合、どのようにして債権を回収すべきか。上の例では、支払能力は充分あるように思われるが、支払意思がない場合と言えますので、欠けている支払意思を起こさせるための交渉をすることからはじまります。

まず始めとして、両者の関係を明確に確認することが重要です。具体的には、お金を貸した、借りた、この関係を明確にすることでトラブルの深度を測ることができます。

つまり、相手は借りたという前提事実から争っているのか、それとも借りたのは認めているけれども、返済期限を伸ばす、踏み倒す等を考えているのかではトラブルの深度が異なり、前者では支払意思を起こさせるよう説得しても、そもそも借りていないと主張するので、物事が解決の方向に進まない可能性があるため、早期の法的措置検討の方が効果的な場合もあるためです。

一方後者であれば、法的措置をとる前段階での話し合いによる解決が見込みやすいです。例に沿ってみると、B氏は催告を受けても話をそらしているあたり、内心では金銭を借りたことを認識しているが、どうにかその話を遠ざけようとしていると考えられますので、少なくともお金の貸し借りについては両者の認識は一致していそうです。

この場合、債権債務関係を確認して、両者の立場を明確にしましょう。

また、両者が合意している事実については、以後蒸し返しを避けるために、書面化、あるいは話し合いの内容を録音することによって客観化された証拠として保存することが望ましいです。

こうやって、関係をはっきりさせた後、実際に履行をさせるにはどのようにすればようでしょうか。もちろん、債権者も債務者も十人十色ですから、万人に共通した方法というものはありません。ですが、債権回収のための交渉というものは、相手に債務を履行しないことで得られる利益より、履行しないでいることによる不利益のようが大きいと感じさせるための作業です。

つまり、債務者に支払う方がマシと思わせることで、そのマシな選択へと誘導することなのです。

そうだとすれば、債権者がとるべき行動は、社会性や法を逸脱しない限りで債務者が負担だと感じる手段をとることです。

例えば、履行を滞っている債務者に対して、「次回何時何処で支払いをしてください」とメール等で伝えるのではなく、債務者と面会して説得するほうが効果的です。

ただ面会の強要は違法性を帯びることもあるので注意が必要です。

また、支払能力が充分にある債務者の場合、債権者から圧力をかけられることにより、今後将来的に自分の財産が強制執行の引当てになることを予想して、その財産を隠匿したり破壊してしまったり、その他仮想の債務を作り出して、債権者を混乱させようとすることもあります。

その場合、いずれも犯罪にあたるため(刑法96条の2)、その旨警告して、相手の債務履行を促す手法もあります。

いずれにせよ、手元に支払いができるだけの金銭を有しながら、なお支払わないとする債務者は支払わないことにつき強固の意思を有しているといえるので、債権者にとって手強い相手であることが予想されます。ですが、その太々しい態度を正面から受けて、即刻法的措置に移るというのも長期的に見て債権者に手痛い出費となることも考えられます。

まずは、法的措置によらない解決方法を実践することが債権回収の基本となると考えられます。

法的措置の実践

もっとも、実生活の中で強く圧力をかけても債権を回収できない場合は訴訟といった硬直的な解決方法によらなければならなくなります。

とはいえ、訴訟提起に至るまでの段階であっても、債権回収の途は開かれています。

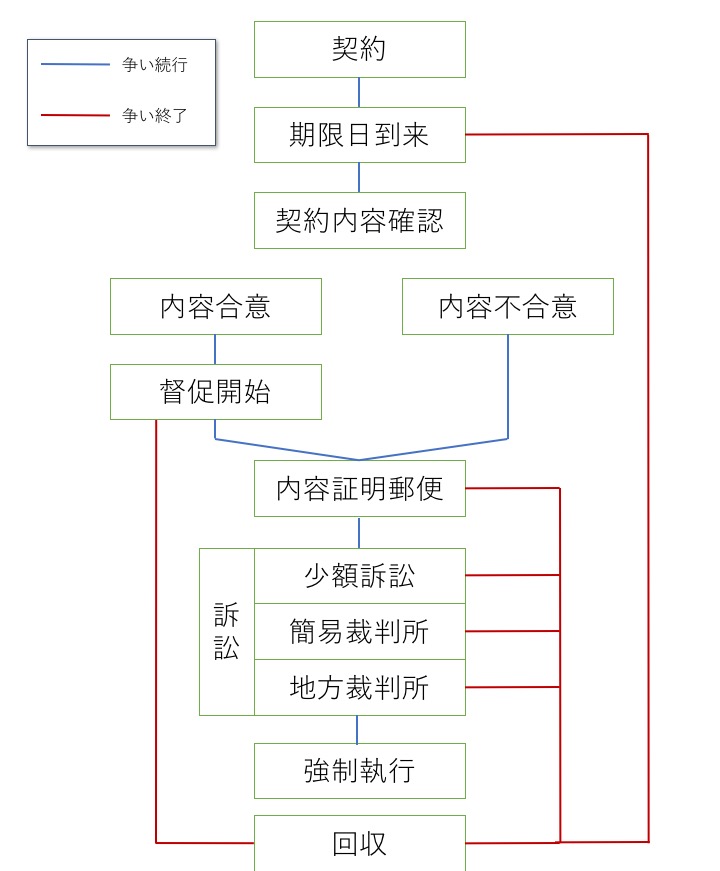

内容証明郵便

いよいよ法的措置に入る前に、

まずは督促内容を記載した内容証明郵便を相手に送ることが一般的です。これにより、相手に督促をしたという事実を確定的に残すことができます(期限を定めずにお金の貸し借りをした場合債権者の催告が要件となるため 民法591条)。

内容証明郵便では郵送した日付とその内容を明確にすることができるため、相手は催告を受けてないなど白を切ることができなくなります。

また、社会的には内容証明郵便というのは訴訟の一歩手前ということを示す、いわば最後通告としての意味を有しており、受け取った相手に本気で訴訟を視野に入れていることを暗示させる効果があります。

もっとも、郵便という形をとっている以上受け取られなければ無意味なものとなりかねませんので、確実に受け取れる場所にも郵送するのが一般的です。

上で扱った例に沿って考えるのであれば、B氏に内容証明郵便を送る場合、Bの自宅では本人が居留守等を使って受け取らない可能性があるので、Bの働く職場にも同一のものを送ります。

職場の場合、周りの目もあるため居留守等の手段をとることができず、

相当程度の可能性で受け取ってもらえます。

支払督促

内容証明郵便を送ってもなお債務者が支払いをしない場合は、支払督促の制度を利用することになるのが一般的です。

これは、裁判所を通じて督促をしてもらうものです。

もっとも、そのために債権者が債権の存在を示すための証拠を出さなければならないということはなく、債権者にとっては裁判所の力を借りて債務者に支払を強制する強力な手段です。

一方、支払督促を受けた債務者は反論としての督促異議の申立てをすることができますが、

その場合は自動的に訴訟へと移行します。

他方、支払督促から2週間が経過すれば債権者は確定判決を得なくても債務名義を獲得することができ、債権回収のための強制執行に移ることができます。

つまり、債務者にとっては、支払督促を受けることにより法廷で争うか支払うかの二択を迫られることとなります。これは、金銭の貸し借りが当事者間ではっきりしていながら債務者がその支払を渋る場合特に有効です。

とはいえ、相手が異議の申立てをすれば債権者としてもなるべく避けたかった訴訟へ争いの場は移るため、支払督促を利用するのは訴訟提起の一歩前段階であると考えられます。

訴訟

上記手段によっても解決ができなかった場合、いよいよ訴訟となります。

訴訟は請求金額によって管轄が異なっており、

140万円以下の場合簡易裁判所、140万円を超えると地方裁判所の管轄となり、地理的な管轄は当事者の住所や義務履行地等によって決定されます。

一方、請求金額が60万円以下の場合は少額訴訟という1回審理即日判決という迅速な制度を利用する余地があります。

また、裁判には費用と時間がかかるため、その間に債務者に資産を処分される可能性があります。

それを避けるために仮差押制度というものがあります。

しかし、確定判決が出る前に相手の資産を押さえるわけですから、要件は厳しく定められております。

訴訟は利用する当事者の意思をなるべく早く、そして可能な限り反映するために幾つかの手段を用意しています。そのため、訴訟提起に入る前にいずれの手段を選択するのか深く吟味する必要があります。

まとめ

債権回収には数多くの手段が存在します。

ですが、手段選択にも基本的な順序というものがあり、原則的には話し合いにはじまり訴訟で終わります。

そのため、債権回収ではいかにして訴訟に至るまでの前段階で債務者から債権を回収できるかという点に尽きると考えられます。

債権者にとって迅速かつ円滑な債権回収の手段・方法の参考になればと存じます。